Sterbegeldversicherung für Eheleute

Füreinander da zu sein und sich gegenseitig zu unterstützen, ist ein wesentlicher Bestandteil einer guten Ehe. Dazu gehört auch, dafür Sorge zu tragen, dass nach dem eigenen Ableben der verbliebene Ehepartner finanziell abgesichert ist. Unmittelbar nach dem Tod sind hohe Bestattungskosten eine finanzielle Last und können mit einer Sterbegeldversicherung gelöst werden. So bleibt dem hinterbliebenen Partner mehr Raum für die eigene Trauerbewältigung.

Sterbegeld-Rechner für Eheleute

Um überhaupt entscheiden zu können, bei welcher Sterbegeldversicherung sich Ehepaare am besten versichern, ist es ratsam, die Kosten bei verschiedenen Anbietern zu berechnen. Ein Tarifvergleich hilft, den richtigen Tarif zu finden. Entscheiden Sie sich nämlich für einen zu teuren Anbieter, verlieren Sie unnötig viel Geld.

Möchten Sie die Sterbeversicherungen berechnen, geben Sie in unserem Online-Rechner einfach nacheinander die gewünschte Versicherungssumme und das Alter beider Ehepartner ein. Durch Vergleich der Kosten, Bewertung und Tarifmerkmale finden Sie einen guten Tarif, der Sie und Ihren Ehepartner im Todesfall finanziell stützt:

Gibt es eine Sterbegeldversicherung ohne Wartezeit und Gesundheitsprüfung?

Eheleute können bei der Sterbegeldversicherung zwischen zwei Varianten auswählen. Entweder beantragen Paare einen Tarif mit Gesundheitsprüfung und damit ohne Wartezeit. Oder sie wählen einen Tarif ohne Gesundheitsprüfung, dafür aber mit Wartezeit.

Diese Regelungen sind notwendig, weil ansonsten Schwerkranke die Versicherung ausnutzen könnten. Tritt bei Menschen nämlich zeitnah das Lebensende ein, würden Sie nur für eine kurze Zeit die Versicherungsbeiträge bezahlen, aber dafür die Hinterbliebenen eine hohe Auszahlungssumme erhalten. So könnten sich Sterbeversicherungen nicht finanzieren.

Sofern Sie mit einem baldigen Sterbefall rechnen, ist die Nürnberger Sterbegeldversicherung zu empfehlen. Die Nürnberger Versicherung hat anders als andere Anbieter eine Wartezeit von nur 18 Monaten. Zudem haben Sie kein finanzielles Risiko: Sollte der Tod in den ersten sechs Monaten nach Versicherungsbeginn eintreten, werden die eingezahlten Beiträge zurückerstattet. Vom 7. bis 18. Monat erhalten die Hinterbliebenen bereits 25 bis 75 Prozent der Versicherungssumme. Danach gilt der volle Versicherungsschutz. Diese Angaben beruhen auf den Informationsstand von April 2024.

Wie sollten Eheleute ihren Sterbegeld-Vertrag gestalten?

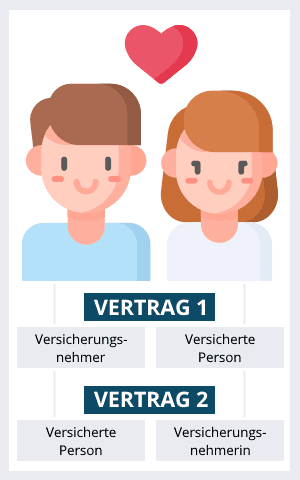

Ehepaare und auch nicht eheliche Lebenspartner sollten ihre Sterbegeldversicherungen so gestalten, dass eine Person der Versicherungsnehmer und der andere Lebens- oder Ehegatte die versicherte Person ist. So vermeiden Sie im Leistungsfall möglicherweise die Erbschaftsteuer.

Durch diese Konstellation erhält der Versicherungsnehmer einen direkten Anspruch auf die Versicherungsleistung, sobald der Partner verstirbt. Solche Leistungen können nicht der Erbschaftsteuer unterliegen.

Wäre der Versicherungsnehmer und die versicherte Person dieselbe Person, würde der hinterbliebene Partner das Sterbegeld erben. Der Auszahlungsbetrag würde dann sehr wahrscheinlich zur Erbmasse zählen. Das hätte zur Folge, dass die Erbschaftsteuer fällig wird, sofern das gesamte Erbe den gesetzlichen Freibetrag übersteigt.